¿Por qué el precio del seguro de hogar en Texas sigue aumentando año tras año?

LUBBOCK, Texas (Telemundo Lubbock) - Si su seguro de hogar ha aumentado vertiginosamente, no está solo.

Es una tendencia que se observa en todo el estado.

“Si alguien tiene una disminución de la tasa, son un individuo muy afortunado y muy raro”, dijo Ronald Hettler, presidente de la Agencia de Seguros Hettler.

Según el Departamento de Seguros de Texas, la prima anual media de los propietarios de viviendas en 2013 fue de 1,646 dólares.

En 2022, esa cifra se disparó a 2,374 dólares.

“Probablemente entre los tres primeros, dependiendo de dónde vivas en el estado. Podríamos ser el primero en aumentos porcentuales”, dijo Hettler.

Ronald Hettler, un agente de seguros independiente en Lubbock, dice que los aumentos se deben a un par de factores.

“Las catástrofes meteorológicas y la inflación son los dos únicos factores que impulsan la situación actual”, afirma Hettler.

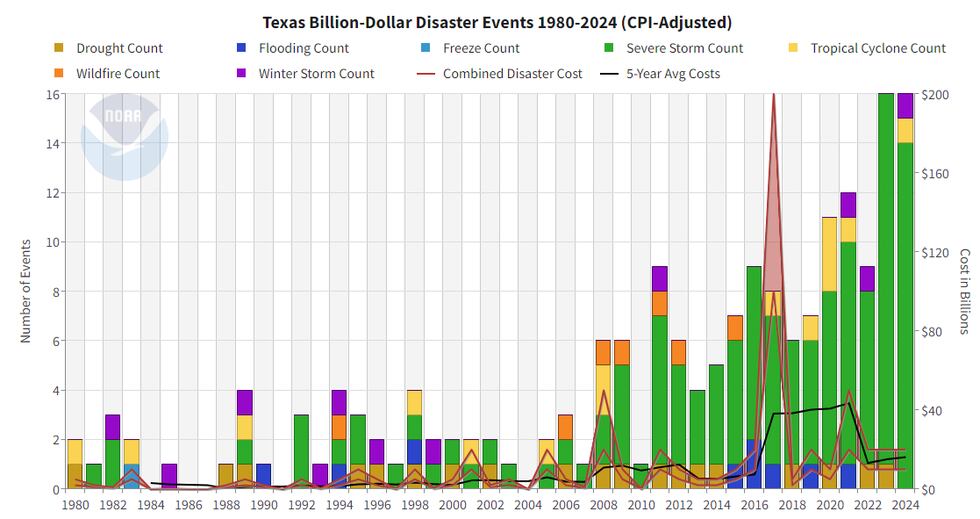

Desde 1980, en Texas se han producido 179 catástrofes meteorológicas que han causado daños por valor de más de mil millones de dólares cada una. 32 de ellos ocurrieron este año y el pasado.

Se esperan más, ya que la temporada de huracanes no termina hasta el 30 de noviembre.

“Las compañías de seguros no se preocupan por los siniestros de un millón de dólares, es decir, se preocupan por ellos porque son asuntos importantes, pero los siniestros de mil millones de dólares son los que realmente llaman la atención”, afirma Hettler.

Esto se debe a que también han subido los costes del reaseguro, que es lo que las aseguradoras pagan para ayudar a cubrir esos siniestros multimillonarios.

En realidad, compran seguros para cubrir los siniestros más importantes, pero los siniestros que sufren las aseguradoras primarias afectan también a las reaseguradoras, que son las compañías a las que contratan, y las reaseguradoras dicen: «Nosotros también necesitamos más dinero»», explica Hettler.

La inflación tampoco ayuda. Según Hettler, sólo el coste de los materiales para tejados ha subido un 40% en los últimos tres años.

“Las condiciones meteorológicas se combinan con el aumento del coste de los materiales.

Afortunadamente, hay cosas que se pueden hacer para reducir las tarifas.

Incluyendo el aumento de su deducible, la mejora de su puntaje de crédito, y llamar a su agente para asegurarse de que está recibiendo todos los descuentos que son elegibles para.

“De vez en cuando, puede que estés con la compañía equivocada, de vez en cuando. No digo que sea algo habitual. Ahora mismo, todo el mundo está subiendo, no te están tomando el pelo, pero comparar de vez en cuando y acudir al mercado siempre es una buena idea”, afirma Hettler.

El vicegobernador de Texas, Dan Patrick, y el presidente de la Cámara de Representantes, Dade Phelan, han ordenado a los comités que celebren audiencias sobre las primas de seguro antes de que la legislatura se reúna en enero. La atención se centrará en el efecto del aumento de los costes y en la búsqueda de formas de aumentar la transparencia para el consumidor.

Derechos de autor 2024 Gray Local Media, Inc. Reservados todos los derechos.